权责发生制是什么意思?

权责发生制也可以称为应计基础、应计制原则,是以权利和责任的发生来确定收入和费用的归属期的原则。是指以实际收到现金的权利或支付现金的责任的发生为标志,确认当期的收入和支出、债权和债务。确认收入费用,而不是现金收支。根据权责发生制原则,当期已经发生或应当承担的所有已实现收入和费用,无论款项是否已经支付,都应作为当期收入和费用处理。

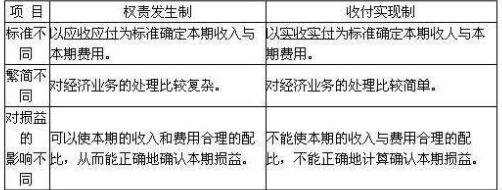

权责发生制和收付实现制的区别是什么?

1、不同的定义。权责发生制是根据会计期间发生的费用和收入是否应计入当期损益来处理相关经济业务的制度。收付实现制是处理经济业务,确定当期收入和费用,以实际支付为基础计算当期损益的会计基础。另外大家也可学习一些资产基础法的相关知识。

2、适用范围不同。企业会计一般采用权责发生制(主要是赚钱)。事业单位会计——一般采用收付实现制(主要是花钱)。

3、优点和缺点是不同的。权责发生制在损益计算上具有科学、合理、准确的优点,但其缺点较为复杂。收付实现制的优点是操作方便,缺点是损益计算不准确。

权责发生制的优点是?

能够正确反映各会计期间实现的收入和为实现收入应承担的费用,使各期间的收入与其相关的费用和成本相匹配,比较并正确确定各期间的收入。

在权责发生制下,利润是主要的阶段性业绩指标。在计算利润时,经济交易的结果是根据预期的现金收支而不是实际的现金收支来记录的。

融资余额是什么

融资融券交易中,融资余额指未偿还的融资总金额,计算公式为:当日融资余额=前一日融资余额-当日偿还额+当日融资买入额。

融资余额下降好还是增加好?

一般融资是因为投资者看好某只股票,所以投资者可以进行融资加杠杆,融资余额如果发生了下降的情况时,这可能意味着:1.近期股市经济低迷,投资情绪悲观,表明市场可能处于回调趋势;2.股市处于横盘阶段,但最近融资余额有所减少。可能是大部分投资者预测未来股价会下跌,所以不进行融资。同样的意思表达在个股上。如果这只股票的融资余额减少,可能表明这只股票短期内不受欢迎,有太多的投资者出售这只股票,它不受资金的追捧,因此后市可能下跌。因此,假如投资者在交易的时候,发现融资余额减少,有的时候甚至出现融资余额持续减少的情况,这个时候投资者就要警惕了,需要及时卖出或者做空。

一般情况下,融资余额大增的利好消息很多,但是需要注意的是,利好消息并不代表股价一定会涨,融资风险也是存在的。

1.在融资余额增加的前期:在投资者看好某只股票的时候,融资余额增加意味着有很多投资者向证券公司借钱买股票,因此当股票因资金的增加而上涨的时候,股价也会有相应的上涨。

2.如果一只股票的融资余额持续增加,股价可能已经到了一个相对高点。而很多已经买入这只股票的当事人就变成了潜在的空方,一旦卖出股票,股价就可能下跌。

- 节流阀的作用是什么 节流阀和膨胀阀的区别?-环球热门(2023-06-21)

- yy怎么开语音房间?yy怎么创建自己的频道?(2023-06-21)

- 汽车车漆怎么保养?汽车车漆氧化怎么办?(2023-06-21)

- 发动机抗磨剂有必要加吗?抗磨剂多久加一次? 天天热头条(2023-06-21)

- 什么是记账式贴现国债?高级债券是什么债券?(2023-06-21)

- 金融债券和企业债券有哪些不同?金融债券利率是多少?_环球简讯(2023-06-21)

- 振兴银行兴一贷有哪些特点?振兴银行兴一贷好下款吗?(2023-06-21)

- Win10待机时间怎么设置?Win10运行程序电脑提示损坏的映像怎么办?(2023-06-21)

- 商标注册收费标准是什么?文字商标注册流程是什么?文字商标注册的注意事项有哪些?(2023-06-21)

- 节流阀的作用是什么 节流阀和膨胀阀的区别?-环球热门(2023-06-21)

- WiFi放大器是怎样连接电源的?无线信号放大器怎么连接?|环球实时(2023-06-21)

- 天天资讯:怎么跟借呗协商还款?借呗协商还款后花呗还可以用吗?(2023-06-21)

- 环球资讯:什么情况下摘星不摘帽?只摘星不摘帽会大涨吗?(2023-06-21)

- 等额本金提前还款需要还利息吗?等额本金提前还款利息怎么减免? 环球观焦点(2023-06-21)

- 环球热消息:什么情况下摘星不摘帽?摘星后一般多久可以再申请摘帽?(2023-06-21)

- 焦点滚动:建信融通怎么开通?建信融通签收以后怎么融资?(2023-06-21)

- 天天看点:win7系统蓝牙搜不到怎么办?笔记本蓝牙怎么打开?(2023-06-21)

- 当前简讯:电脑截屏是哪个快捷键?电脑截屏的图片保存在哪里?(2023-06-21)

- 世界快资讯:可转债退市后钱怎么退回?可转债退市了没有卖掉怎么办?(2023-06-21)

- 全球实时:迪士尼安保挨个开包检查 上海迪士尼保安6000真的假的?(2023-06-21)

- 消息!银婚是结婚多少年(金婚是结婚多少年)(2023-06-21)

- 华伦天奴以次充好被罚14.24万真的吗?华伦天奴属于什么档次的品牌? 全球实时(2023-06-21)

- 商标权的优先权期限是如何规定的?商标注册中优先权的注意事项有哪些?(2023-06-21)

- 天天视讯!个人独资企业有免税政策吗?一个季度30万免税是什么意思?(2023-06-21)

- 硬盘分区的目的是什么?分配单元大小什么意思?(2023-06-21)

- H股怎么交易?H股和港股有什么区别?s股是境外上市外资股吗?(2023-06-21)

- 电脑性能主要看哪些配置?如何提高电脑性能?(2023-06-21)

- 观察:发糕里放鸡蛋什么作用?发糕是哪里的特产?(2023-06-21)

- 铁观音属于绿茶吗(铁观音品种分类)|环球看热讯(2023-06-21)

- 商标注销后多久可以重新申请?注册商标的有效期限是多久?(2023-06-21)

- 天选2怎么更新驱动?华硕显卡驱动怎么下载? 全球热推荐(2023-06-21)

- 银行活期利率是按天算吗?活期存款算利息公式是什么?(2023-06-21)

- 全球百事通!险资举牌意味着什么?险资举牌的优缺点?(2023-06-21)

- 网商贷怎么协商36期?网商贷怎么协商停息挂账?|天天讯息(2023-06-21)

- 焦点讯息:风干鱼的做法是什么?风干鱼是哪里的特产?(2023-06-21)

热点排行

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。